$货拉拉(临时)(HUOLALA)$发展模式与滴滴类似,有着浓重的互联网痕迹。截止今年6月末,货拉拉历史总烧钱金额38.46亿美元,“烧”出了货拉拉全球闭环货运交易最大平台的名头。但因野蛮成长,货拉拉也多次出现了经营范围不合规、安全事件频发、司机聚集闹事等问题。2022年,交通运输就曾4次约谈货拉拉,今年4月,交通部等约谈货拉拉,要求降低抽成比例或会员费上限,杜绝恶意压价竞争,今年11月3日,交通运输新业态协同监管部再次因经营管理存在的突出问题约谈货拉拉。

适逢近期货拉拉传出拟在港上市的消息,今天我就和大家一起看看屡遭监管点名的货拉拉能否成为行业“高质量发展”的答案!

货拉拉招股书乍一看上去,比较惊艳的有两点,一是经营利润转正,净亏损缩窄,经调亏损大幅扭亏;二是报告期中毛利率持续走高。但与同行相比,货拉拉的数据有些过于亮眼了!

2020至2022年,货拉拉经调净亏损分别为1.55亿美元、6.52亿美元、1492万美元。到了今年上半年,货拉拉经调利润大幅扭亏至1.49亿美元。相比之下,与货拉拉业务高度相似的快狗打车2020至今年上半年经调净亏损在1.2亿人民币至3.2亿人民币之间,始终未能扭亏。

拆分来看,货拉拉在营收增长的同时,销售及营销开支、研发、行政支出下降均呈下降趋势。尤其是研发开支,今年上半年较去年同期下滑约20%。

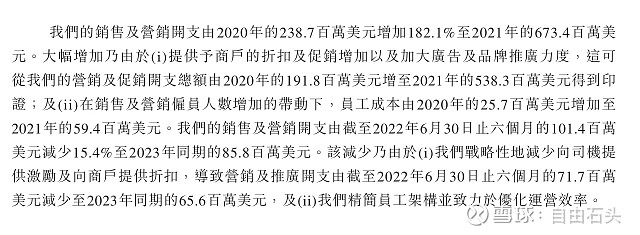

结合货拉拉招股书中表述,扭亏为盈主要是因为人员优化和控制成本,“报告期内,公司的销售及营销开支分别为2.39亿美元、6.73亿美元、1.98亿美元,占收入的比重分别为45.1%、79.7%、19.1%。”这表明2022年公司销售及营销开支同比下降了70.6%,主要是公司控制司机员工成本。

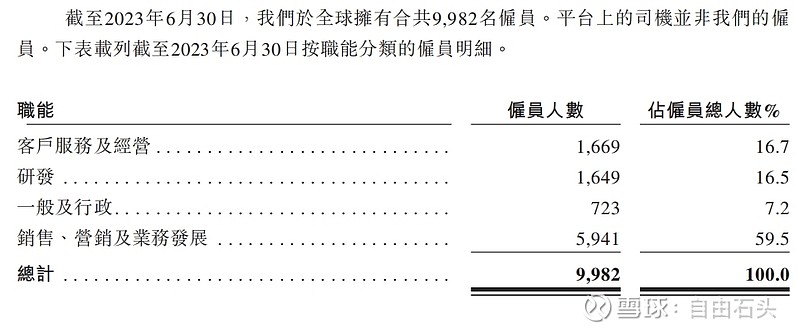

截止今年6月末,货拉拉销售、营销业务线%。尽管公司招股书中着墨重点披露了平台的人工智能等能力,但看起来更像是销售驱动成长。

出于回报原始股东考虑,可比公司快狗打车满帮在IPO前后,以股份计的薪酬支出处于绝对高点,而后回归正常。货拉拉此前“以股份为基础的薪酬开支”渐进增长,由2020年的1565万美元增至2022年的2882万美元。但吹响IPO“发令枪”的2023年,货拉拉上半年股权费用支出反倒比去年同期下降了1000万美元左右,有一定“美化”嫌疑。

所以要提醒一下,如货拉拉成功上市,股权费用支出或也将于首份年报期“补位”,从而侵蚀全体股东(尤其是散户股东)的利益。

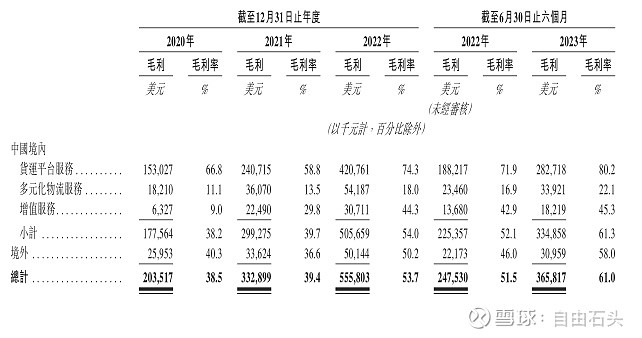

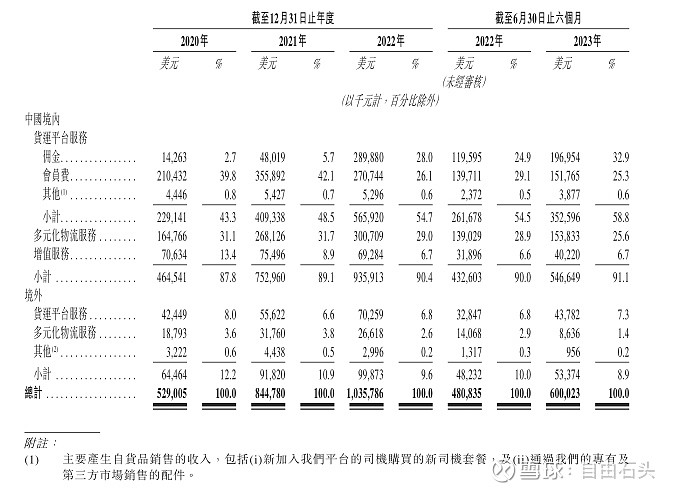

近年来,对货拉拉毛利贡献比例最大的是“境内货运平台服务”。今年上半年,“境内货运平台服务”以高达80.2%的毛利率贡献了货拉拉毛利约77%。众所周知,海外货运平台竞争性更弱,毛利率更高,但略为蹊跷的是,货拉拉硬是将境内业务毛利率做到了61.3%,高于境外业务58%的毛利率水平。

从货拉拉招股书可见,公司毛利率、变现率大增的同时,向司机抽佣比例也同步增长,足见货拉拉“境内货运平台服务”毛利率超80%主要是因为抽佣的“猛烈”。

货拉拉引以为傲的生意模式是会员费用与佣金率的“平衡发展”,同城/跨城会员月费在239元-1079元不等,非会员佣金率则分别为18%、12%。

根据今年4月货拉拉公布的降低抽成方案,其会员费/会员信息费上限虽有下调,但非会员信息费上限分别是18%和14%,可见货拉拉目前对于会员/非会员几乎接近是顶格抽佣,未来考虑到监管部门的要求,这一上限不大会有上调的可能,无疑其这一块的收入可能会遇到较大阻力。

货拉拉招股书显示,今年上半年,按闭环GTV计算,货拉拉占我国61%的市场份额。截止今年6月末,货拉拉平台有840万注册司机,平均月活司机110万名,月活占注册司机比例约13%。公司招股书还显示,今年上半年,约有52万名司机在货拉拉平台提供货运服务,约占月活人数的47%,仅为注册司机的6.2%。货拉拉大量的注册司机成为“僵尸账户”,月活转化率并不高,很可能与其较高的抽佣比例有关。毕竟近年来公路货运因经济增速影响放缓,加之燃油费用维持高位,再扣除高速费、车辆维修保养、潜在成本后,利润空间就已经很薄了。

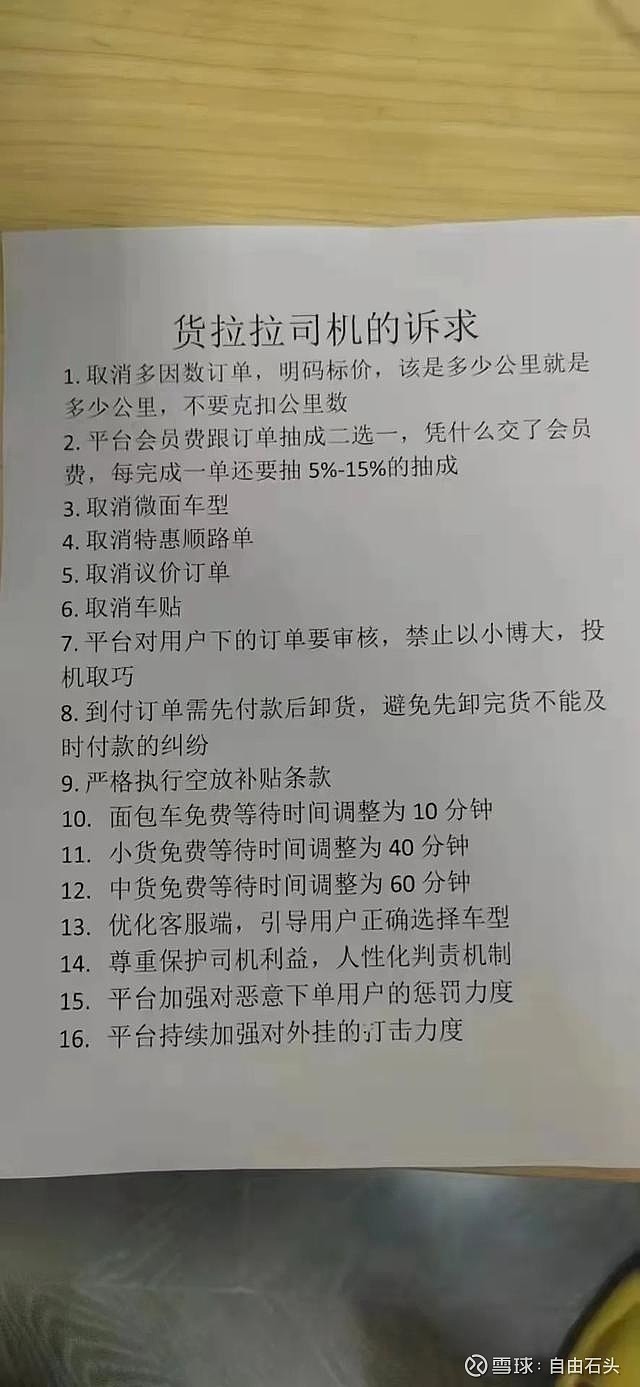

而货拉拉这两年来一直通过运营手段变相降低运费,导致司机收入下降。2022年初,货拉拉推出订单价格更低的微面车型,让大部分“小面”司机只能降级接“微面”订单,损失司机的利益。2022 年 6 月推出的多因素订单和特惠顺路单,变相降低运价,以至11月中旬,广州、浙江等地的货拉拉司机们,大量停止接单,选择罢工抗议。今年 10 月以来,又因为多地上线的“议价订单”,在原先价格基础上打折,并通过司机之间的低价竞争,被司机指责牺牲压榨司机利益。考虑到司机在如此低价的情况下,还要被扣除10%+的抽佣的话,货拉拉多少有些“竭泽而渔”的意味。

货拉拉主营的货运平台业务想要更进一步,一看是否有新人司机加入,二看如何促进注册、月活司机向履约转化。

履约频次方面,2021-2022年,货拉拉平台履约司机人数均在93万上下,和今年上半年52万人的数量相差较大,侧面反映出部分司机在平台“低频履约”的特点。在货拉拉补贴金额降低,抽佣覆盖至更多货、以及不断降价后,站在司机角度,所得的实际收益并不高。所以货拉拉履约频次能否提升存疑,而货拉拉动辄10%+的抽佣比例难言数字货运平台长期“高质量发展”。

据统计,自2022年以来,货拉拉已经被交通运输主管部门约谈7次,其中单独约谈 3 次之多。这在众多互联网公司里面非常少见。

2022年1月20日,交通运输新业态协同监管部际联席会议办公室约谈货拉拉等,约谈提醒指出,近期货车司机集中反映互联网道路货运平台随意调整计价规则、上涨会员费,诱导恶性低价竞争等,引发货车司机普遍不满和社会广泛关注。

2022年8月26日,交通部对货拉拉等进行了提醒式约谈。约谈指出,部分平台公司依然存在多重收费、压价竞争、运营不规范等问题,损害了货车司机合法权益。

2022年9月30日,交通部对货拉拉约谈指出,部分平台公司依然存在多重收费、压价竞争、拖欠货车司机运费等问题,损害了货车司机合法权益。

2022年11月17日,交通部对货拉拉约谈指出,货拉拉公司采用一口价订单、上线“特惠顺路”产品等方式恶意压低运价,严重损害货车司机合法权益,扰乱市场公平竞争秩序,各方反映强烈。

2022年12月30日,交通部对货拉拉等平台公司进行了提醒式约谈。约谈指出,部分平台公司存在随意调整运营规则、侵害从业人员和乘客合法权益、潜藏安全稳定风险隐患等问题,影响交通运输新业态健康发展。

2023年4月7日,交通部对货拉拉进行约谈,约谈要求持续落实“阳光行动”要求,进一步研究降低本平台过高的抽成比例或会员费,杜绝恶意压价竞争,保障从业人员合理劳动报酬水平。

2023年 11 月 3 日,交通部对货拉拉进行约谈,约谈强调,公司要进一步健全企业经营决策机制和客服体系,畅通司机利益诉求渠道,完善处理机制,切实保障司机合法权益。

从约谈时间来看,2023 年的这两次约谈意味颇深。4月7日约谈时,恰逢货拉拉刚正式提交招股书没几天,而 11 月最近的约谈也就是其 9 月 28 日更新招股书之后一个月,更加值得重视的是,这次约谈当天,包括央视、人民日报、新华社等国内几乎所有的中央级媒体都用微信推送了关于约谈的报道,敲打的意思不能再明显了。

由历次通报来看,货拉拉平台存在的主要问题集中在随意调整计价规则、多重收费、恶意压价竞争、抽成比例或会员费过高等。而且,很多问题一直没有得到妥善解决。此外货拉拉还被各地市的主管部门约谈和处罚,仅 2021、2002 年上半年,货拉拉就各地交管运管部门处罚20 余次。

2022 年2月24日,因修改服务协议和交易规则未依法公开征求意见,深圳依时货拉拉科技有限公司被深圳市市场监督管理局福田监管局罚款40万元。

2022 年 5月12日,上海市交委约谈货拉拉,对“货拉拉”网络货运平台处以罚款10万元的行政处罚。但因整改不力,10天后,再次约谈货拉拉,就道路交通安全领域提出了具体整改要求,并再对货拉拉开出10万元的罚单……

但从约谈后的反应来看,很多司机仍然不断反应货拉拉各种对整改置若罔闻,甚至说越约谈价格越低。在黑猫投诉上,货拉拉接到了超 3 万条投诉,约90%的投诉均来自司机端。可见司机和货拉拉在抽佣收费上的矛盾,不能不引发市场对于其未来的担忧。

2021年起,货拉拉开始尝试向网约车领域进军。2021年、2022年及2023年上半年,货拉拉因流动性支持分别向小拉出行作出信贷垫款9120万美元、7140万美元及800万美元。2021至2023上半年,货拉拉因小拉造成的可换股贷款公允价值亏损分别为2160万美元、6730万美元、1120万美元和240万美元。即使如此,小拉对货拉拉的未结清余额仍由2021年末的9120万美元增加至今年6月末的1.706亿美元。

智研咨询发布的《2023-2029年中国网约车行业市场调查研究及发展前景规划报告》显示,滴滴出行、T3出行、嘀嗒出行等10个平台是中国网约车平台TOP 10,其中并无小拉。

因小拉进入网约车时机偏晚,行业格局已经趋于稳定,小拉在网约车“群雄逐鹿”的现在能够最后脱颖而出的概率极低。货拉拉向小拉持续注入的信贷垫款亦有持续产生公允价值亏损的风险。

另外,货拉拉也推出了同城门到门跑腿服务——货拉拉跑腿。但在竞争层面,跑腿市场已经完全是红海竞争,有美团配送、蜂鸟即配、达达快送以及闪送等诸多玩家,货拉拉以后来者身份杀入艰难。从跑腿行业来看,达达快送财报显示,2022年全年净亏损20.1亿元;顺丰同城财报显示,2022年上半年净亏损1.44亿元,可见营业成本之高。所以未来货拉拉想要通过跑腿业务实现盈利,并非易事。

#货拉拉回应会员涨价# #货拉拉回应23岁女生跳窗身亡# #货运平台#$货拉拉(临时)(HUOLALA)$ 发展模式与滴滴类似,有着浓重的互联网痕迹。截止今年6月末,货拉拉历史总烧钱金额38.46亿美元,“烧”出了货拉拉全球闭环货运交易最大平台的名头。但因野蛮成长,货拉拉也多次出现了经营范围不合规、...

(责任编辑:admin)关键词: